퇴직연금 시장이 가열되면서 금융투자업계의 주도권 경쟁이 본격화되고 있다. 퇴직연금을 자산관리 수단으로 인식하는 투자자들이 많아졌기 때문이다.

19일 금융감독원에 따르면 국내 퇴직연금 시장 규모는 지난해말 기준 147조원에 달한다. 최근 5년간(2012~2016년) 연평균 24.1%의 성장률을 보이며 급속도로 성장했다. 전체 퇴직연금 적립금 중 90% 수준은 원리금보장형 상품으로 운용되고 있다.

그러나 운용사들은 저성장, 저금리 기조로 투자환경이 변했다며 원리금보장형 상품의 매력이 수익률과 함께 떨어지고 있다고 지적한다. 이에 생애 주기에 맞는 연금 자산 관리가 필요하다며 타깃데이트펀드(TDF, Target Date Fund), 인출식연금펀드(RIF, Retirement Income Fund)를 대안으로 제시하고 있다.

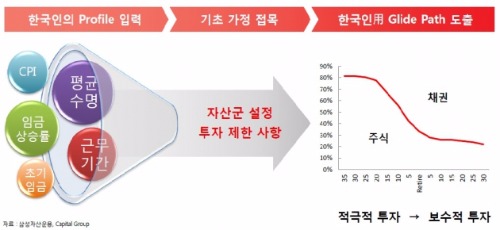

TDF는 날짜(은퇴시점)를 겨냥한 펀드라는 뜻이다. 투자자가 은퇴시점을 설정하면 생애주기에 따라 알아서 자산배분을 해준다. 초기에는 성장·배당주 등을 중심으로 주식 비중을 높게 유지하며 수익성에 초점을 두지만, 은퇴 시점에 접근하면 국채 및 중기채, 하이일드펀드 등 비교적 안정적인 자산을 중심으로 포트폴리오를 조정한다.

TDF는 미국에서 가장 인기가 많은 퇴직연금 상품이다. 글로벌 펀드평가사 모닝스타에 따르면 지난해 6월말 기준으로 미국 TDF 규모는 1097조8000억원을 기록했다. 2001년 11조2300억 규모였던 미국 TDF시장은 2006년 100조원, 2012년 500조원을 각각 돌파한 후 5년여만에 1000조원대를 넘어선 것이다.

TDF의 인기는 국내에서도 이어지는 모습이다. 펀드평가사 KG제로인에 따르면 지난 14일 기준 국내 TDF펀드의 설정액은 2925억원으로 3000억원에 육박한다.

삼성자산운용의 설정액이 가장 많다. 출시 1년만에 설정액 1000억원을 돌파한 뒤 지난 14일 기준 1582억원으로 불어났다. 한국투자신탁운용 685억원, 미래에셋자산운용 332억원 등이 뒤를 이었다.

삼성자산운용은 설정 후 수익률도 높다. 지난해 4월 출시된 삼성운용의 '삼성한국형TDF2045H[주혼-재간접]_Cf'(해외주식혼합형) 수익률은 13.66%에 달했다. 전체 TDF 설정후 수익률(5.87%)의 2배가 훨씬 넘는 수준이다.

'삼성한국형TDF2020H[채혼-재간접]_Cf' 역시 수익률(13.14%) 13%를 넘었고, 미래에셋운용의 '미래에셋자산배분형TDF2030년자(주혼-재간접)종류F'는 수익률 12.47%로 뒤를 따랐다.

TDF 인기에 힘입어 다른 자산운용사들도 잇따라 출사표를 던지고 있다. 신한BNP파리바자산운용이 지난달말 TDF를 출시한데 이어 KB자산운용 한화자산운용 등도 조만간 시장에 동참할 예정이다.

삼성자산운용은 여세를 몰아 퇴직연금 시장 내 지위를 확고히 한다는 계획이다. 지난 5월말에는 업계 최초로 RIF를 출시했다.

RIF는 말 그대로 인출식 연금 펀드를 뜻한다. 매달 월급처럼 연금을 받고 은퇴 후에도 일정 수준의 자산을 현금으로 확보할 수 있는 펀드다. 삼성운용의 RIF는 글로벌 채권을 중심으로 보수적으로 자산을 배분하며, 국내 예금금리 수준에서 플러스 알파의 수익을 추구한다. 미국 캐피탈 그룹이 운용하는 6개의 역외 펀드에 분산 투자해 포트폴리오를 구축한다.

삼성운용이 진행한 시뮬레이션 결과에 따르면 삼성한국형RIF 안정형 펀드에 3억원을 가입하면 월 62만5000원~110만원 씩 25년간 받은 후에도 은퇴잔존자산이 1억5000만원 이상일 확률이 99%였다. 월지급액은 펀드의 수익률과 물가상승률을 반영해 달라진다. 은퇴잔존자산이 2억2500만원 남을 확률은 78%, 원금 3억원이 고스란히 남을 확률은 8%로 계산됐다.

김정훈 삼성자산운용 연금사업본부 본부장은 "연금 상품은 글로벌 자산배분과 변동성 관리를 통해 꾸준하면서도 안정적인 수익을 내는 것을 최우선으로 해야한다"며 "TDF로 은퇴자금을 최대한 효과적으로 축적했다면, 장수와 물가 상승에도 대비할 수 있는 RIF를 통해 전 생애를 아우르는 연금 솔루션을 완성해야 한다"고 말했다.

물론 TDF, RIF에도 단점은 있어 투자자들의 주의가 요구된다. 설정 초기 위험자산에 투자하는 만큼 은퇴 시점이 많이 남은 투자자들에게는 높은 수준의 변동성 대비가 필요하다. 또 실제 보수 외에 추가되는 비용에 대해 확인하고, 운용사의 구체적인 운용 전략을 면밀히 살펴야 한다. 운용사마다 전략이 다르고 TDF가 모두에게 적합한 솔루션은 아니어서다.

한 운용사 관계자는 "미국 등 해외 사례를 비춰볼 때 자산이 25만달러(한화 약 2억8000만원) 이상인 투자자는 TDF보다 맞춤형 포트폴리오를 구성하는 것이 낫다는 분석이 있다"며 "리밸런싱하면서 별도의 재간접 보수가 발생하고 TDF가 맞춤 포트폴리오보다는 효과적이지 못하기 때문"이라고 설명했다.

류경식 미래에셋운용 연금마케팅 부문 부문장도 "같은 예상 은퇴시점의 TDF라 하더라도 위험·안전자산의 배분 비중이 다를 수 있어 충분한 사전 검토와 의사결정이 필요하다"며 "운용사별 TDF의 특징을 면밀히 분석하고, 성과 비교를 통해 투자를 결정하라"고 조언했다.

채선희 한경닷컴 기자 csun00@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 채팅방 ] 국내 최초, 카톡방 신청자수 30만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스